GUIDA FISCALE

AL REGIME FORFETTARIO 2016

(Aggiornamento del 01/12/2015)

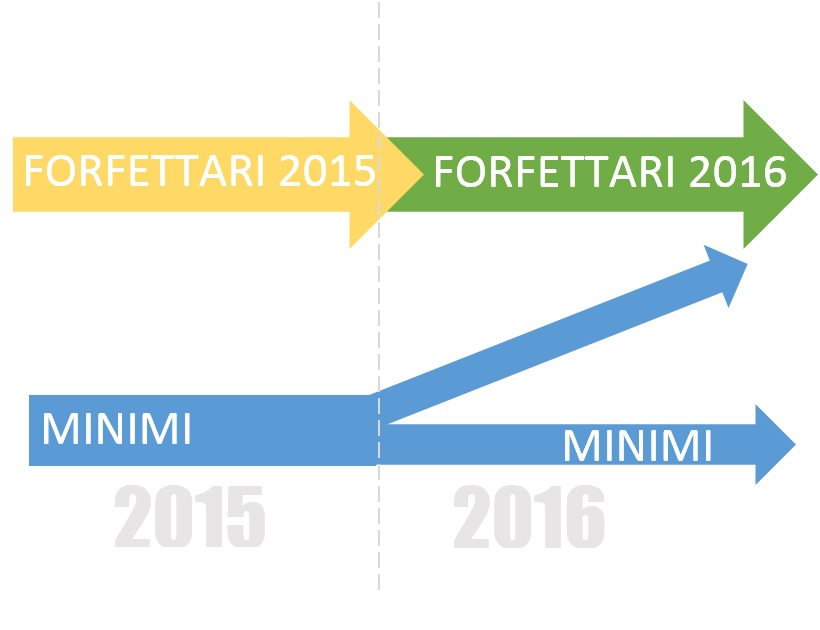

La Legge di Stabilità 2016 ha radicalmente cambiato le regole di tassazione per le piccolissime attività. Dal 2016 è eliminato il Regime dei Contribuenti Minimi (o regime di vantaggio) e viene aggiornato ed esteso il Regime Forfetario. Fino al 2015 era possibile scegliere fra i due regimi: dal 2016 la scelta è unicamente quello che chiameremo REGIME FORFETARIO 2016.

[box title=”LA SCELTA” color=”#ddd3bc”]  Chi è c.d. regime dei CONTRIBUENTI MINIMI al 31/12/2012 può scegliere se:

Chi è c.d. regime dei CONTRIBUENTI MINIMI al 31/12/2012 può scegliere se:

[list icon=”moon-arrow-right-7″ color=”#b0a890″] Proseguire nei Minimi sino a scadenza della loro opzione (5 esercizi o 35 anni).[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″ ]Transitare nel nuovo REGIME FOREFARIO 2016.[/list]

Per le valutazioni si convenienza si rimanda all’articolo dedicato.

[/box]

Per quanto riguarda il Nuovo Regime Forfetario l’accesso è consentito a chiunque, anche a imprese e professionisti che nell’anno precedente (2015) erano in normale contabilità semplificata, purché rispettino i requisiti più avanti illustrati.

La permanenza nel nuovo regime è A TEMPO INDETERMINATO.

Il maggior cambiamento per chi entra nel nuovo regime è il differente calcolo del reddito: se prima era derivava da una differenza ricavi-costi, ora dipende solo dai Ricavi: il reddito viene calcolato applicando al fatturato una percentuale diversa per ciascun settore di attività.

Con il nuovo meccanismo non assumono più alcuna rilevanza i costi realmente sostenuti. E’ evidente che il nuovo calcolo avvantaggia significativamente le attività che hanno costi molto bassi.

Il nuovo regime:

[list icon=”moon-arrow-right-7″ color=”#b0a890″] E’ il regime naturale per chi inizia una attività marginale nel 2016 (oltre ai regimi più complessi di Contabilità Semplificata e Ordinaria).[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″] E’ comunque consentita l’opzione per l’applicazione dei regimi fiscali “normali” (contabilità semplificata / ordinaria), con vincolo minimo triennale.[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″]Sostituisce entrambi i regimi preesistenti, ovvero il REGIME DEI MINIMI (o regime di vantaggio) e il VECCHIO REGIME FORFETARIO (le regole 2015 non saranno più valide, salvo per chi continua nel vecchi regime dei minimi). [/list]

REQUISITI

L’accesso al regime è consentito a imprese e professionisti che congiuntamente abbiano rispettato i requisiti sotto elencati nell’anno precedente. (Per il 2016 quindi si verifica quanto accaduto nel 2015).

A) LIMITE DEL LAVORO DIPENDENTE:

Spese per lavoro dipendente, nell’anno precedente, inferiori a 5.000 Euro;

B) LIMITE DEI BENI STRUMENTALI

Costo complessivo dei beni strumentali alla chiusura dell’esercizio precedente non superiore a 20.000 Euro (per il 2016 occorre verificare il valore al 31/12/2015 al lordo degli ammortamenti).

C) LIMITE DEI RICAVI

I compensi dell’anno precedente essere devono pari o inferiori ad una soglia massima, diversa per ciascun tipo di attività svolta (come da tabella).

| SETTORI DI ATTIVITA | REDDITO LIMITE | % DI RED DITIVITA' |

|---|---|---|

| Commercio (al dettaglio e all’ingrosso) | 50.000 | 40% |

| Commercio di alimenti e bevande | 40.000 | 40% |

| Commercio ambulante di alimenti e bevande | 30.000 | 54% |

| Costruzioni e attività immobiliari (In tale categoria sono inclusi anche gli agenti immobiliari) | 25.000 | 86% |

| Intermediari del commercio (fra cui agenti e rappresentanti) | 25.000 | 62% |

| Servizi di alloggio e attività di ristorazione (compresi bar e ristoranti) | 50.000 | 40% |

| Attività professionali, scientifiche,tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi (quali ad esempio medici, odontoiatri, geometri, ingegneri, architetti, avvocati ecc.) | 30.000 | 78% |

| Altre attività economiche | 30.000 | 67% |

| Industrie alimentari e delle bevande | 45.000 | 40% |

DETERMINAZIONE DEL REDDITO

Il reddito è determinato come percentuale dei ricavi, in base ad un “un coefficiente di redditività” che varia da attività ad attività (da un minimo del 40% per i commercianti fino ad un massimo 78% per i professionisti). Il coefficiente di redditività è riportato nella tabella soprastante.

LE IMPOSTE

Sul reddito è applicata un’unica imposta (che sostituisce Irap, Irpef e addizionali), nella misura:

[list icon=”moon-checkmark-3″ color=”#b0a890″] 15% ALIQUOTA ORDINARIA [/list]

[list icon=”moon-checkmark-3″ color=”#b0a890″] 5% PER LE NUOVA ATTIVITÀ per primi 5 anni*[/list]

* Tale agevolazione si applica a condizione che il contribuente non abbia avuto la partita Iva o una società negli ultimi 3 anni e che l’attività non sia la continuazione di un’attività precedente, svolta anche come lavoratore subordinato.

I CONTRIBUTI INPS/IVS

Per i soggetti iscritti alla gestione IVS artigiani/commercianti presso l’Inps è prevista una riduzione del 35% dei contributi INPS complessivamente dovuti.

La precedente agevolazione che per il 2015 prevedeva la possibilità di non applicare il minimale contributivo (i contributi fissi trimestrali) non è stata riproposta per il 2016.

Attenzione: la riduzione contributiva si riflette tuttavia sull’accredito dei contributi.

VANTAGGI E SEMPLIFICAZIONI

I contribuenti che adottano il nuovo regime hanno numerosi vantaggi amministrativi:

[list icon=”moon-arrow-right-7″ color=”#b0a890″] Non sono soggetti a studi di settore e parametri[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″] Non applicano l’Iva sulle vendite, non detraggono l’Iva sugli acquisti e non versano l’Iva (con alcune eccezioni)[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″] Non sono obbligati a tenere i registri Iva obbligatori (acquisti, vendite, etc.), tuttavia sono tenuti a numerare e conservare le fatture di acquisto e le bollette doganali, a certificazione i corrispettivi e a conservazione dei relativi documenti)[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″]Non sono soggetti alle ritenute d’acconto[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″]Non sono tenuti ad operare le ritenute d’acconto [/list]

SVANTAGGI

[list icon=”moon-arrow-right-7″ color=”#b0a890″]Per i contribuenti che nella loro attività costi hanno elevati può accedere che i coefficienti di redditività da applicare per determinare il reddito siano troppo elevati rispetto al reale. In sostanza occorre determinare caso per caso la reale convivenza del nuovo regime.[/list]

[list icon=”moon-arrow-right-7″ color=”#b0a890″]Non registrando gli acquisti in contabilità può accadere che determinate operazioni sulle quali occorre versare l’Iva (esempio nei casi di reverse charge) possano passare inosservate ed essere dimenticate.[/list]

ESCLUSIONI

Il regime non può essere adottato in alcuni casi:

A) STIPENDIO > 30.000 EURO

Sono esclusi coloro nell’anno precedente hanno percepito redditi di lavoro dipendente / assimilato ex artt. 49 e 50, TUIR (compreso il reddito da pensione) eccedenti € 30.000.

B) SOCI DI SOCIETÀ‘

Sono esclusi coloro che contemporaneamente all’esercizio dell’attività, partecipano a società di persone (Snc, Sas) / associazioni professionali / srl trasparenti.

C) REGIMI SPECIALI IVA

Sono esclusi coloro che si avvalgono di regimi speciali ai fini IVA o di regimi forfetari ai fini della determinazione del reddito (es. venditori porta a porta).

D) NON RESIDENTI

Non possono adottare il regime i non residenti. Il regime è comunque applicabile dai soggetti residenti in uno Stato UE / SEE qualora producano in Italia almeno il 75% del reddito;

E) VENDITORI DI IMMOBILI

Sono esclusi coloro che in via esclusiva o prevalente, effettuano cessioni di fabbricati / porzioni di fabbricato, di terreni edificabili ovvero di mezzi di trasporto nuovi nei confronti di soggetti UE;

[box title=”ATTENZIONE” color=”#ddd3bc”]

Con le modifiche 2016

NON è richiesto che il reddito di lavoro autonomo sia prevalente

su quello dipendente/assimilato.

Le vecchie regole “Forfetario 2015” richiedevano che la prevalenza del lavoro autonomo su quello dipendente. Le nuove regole 21016 prevedono l’esclusione per i soggetti con reddito di lavoro dipendente superiore a 30.000 Euro.

In sostanza, per accedere nel 2016 occorre verificare che nel 2015 non si sia percepito oltre 30.000 di lavoro dipendente.

Se rapporto di lavoro è cessato nel 2015 il superamento dei 30.000 non va verificato : un soggetto che ha cessato il rapporto di lavoro dipendente nel 2015, se nel 2016 intende adottare il regime forfetario può aver percepito reddito da lavoro > 30.000€. [/box]

Al contrario se il rapporto di lavoro è cessato nel 2016, dal tenore letterale della norma, sembrerebbe che occorra verificare se il reddito dipendente è superiore ai 30.000. Sul punto è auspicabile un chiarimento dell’Agenzia delle Entrate .

ESEMPI

[box title=”ESEMPI” color=”#ddd3bc”]

ESEMPIO 1

Un giovane odontoiatra ha iniziato l’attività nel 2015 ed emesso fatture di vendita per Euro 25.000 ed sostenuto costi per Euro 3.000. Il coefficiente di redditività della sua categoria è del 78%. Il suo reddito e le sue imposte sono così determinate:

25.000 x 78% = 19.500 (reddito prodotto)

19.500 x 5% = 975 (imposta sostitutiva dovuta)

ESEMPIO 2

Un commerciante che ha aperto nel 2001 e che nel 2015 aveva i requisiti per accedere al Regime Forfetario ha emesso fatture di vendita per Euro 35.000 e sostenuto costi per Euro 13.000. Il coefficiente di redditività della sua categoria è del 40%. Il suo reddito e le sue imposte sono così determinate:

35.000 x 40% = 14.000 (reddito prodotto)

14.000 x 15% = 2.100 (imposta sostitutiva dovuta)

ESEMPIO 3

Un commerciante che ha aperto nel 2001 e che nel 2015 aveva i requisiti per accedere al Regime Forfetario ha emesso fatture di vendita per Euro 35.000 e sostenuto costi per Euro 27.000. Il coefficiente di redditività della sua categoria è del 40%. Il suo reddito e le sue imposte sono così determinate:

35.000 x 40% = 14.000 (reddito prodotto)

14.000 x 15% = 2.100 (imposta sostitutiva dovuta)

Si evidenzia che in quest’ultimo caso l’utile dell’azienda è solo 8.000 (35.000-27.000 ) ma la tassazione avviene su 14.000

* Per semplicità di esposizione non si esplicitano i contributi previdenziali. Per un calcolo più approfondito si veda l’Confronto Minimi Forfetario.

[/box]